憧れのマイホーム・・自分たちに合う、

いい家を買うために何が必要なのでしょうか?

何のために?

どんなお家に住みたいか?

家づくりの目的や目標を整理すること

ライフプランを行なって、

貯蓄や支払いを事前にしっかり計画すること

無駄な支払いを無くして、

効率の良い貯蓄を行うこと

自分の家づくりの思いを詰め込む家づくり。

理想と現実を行き来して不安が出てくることもありますが、すべて解消したうえで楽しく過ごす姿を考えたいですね。さらに、できればいざという時を考えて、借り入れ金額は少なく、何かあった時に無理のない返済ができるように備えておきたいところです。

そのために、まずは無料でライフプランを行なって見ましょう。

ライフプランとは?

ライフプランとは、将来を予測して、いつ、どんなライフイベントを迎えるかを考え、人生の計画を立てることで。

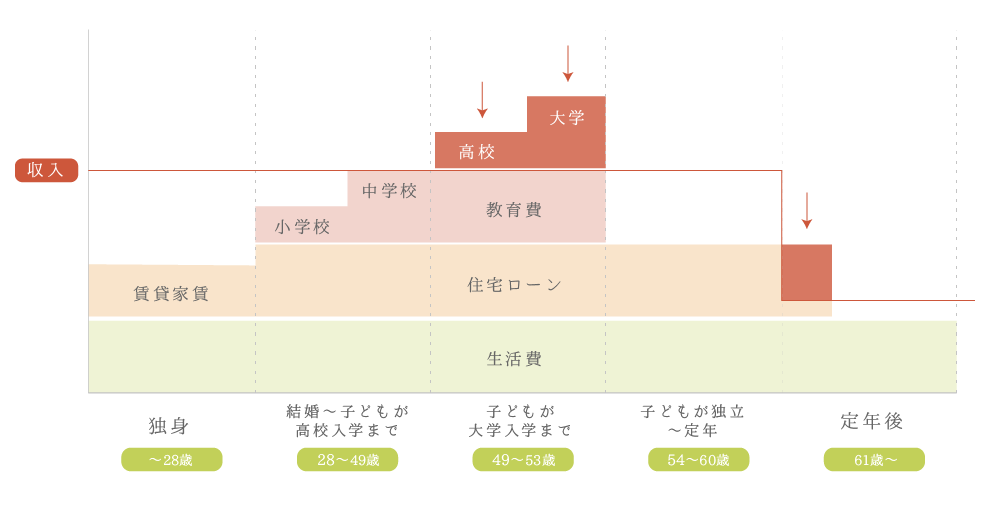

下記の図が一般的なご家庭のライフプランになります。

みなさんが生活する中でどのご家庭もお亡くなりになるまでにかかってくる費用として、生活費があります。

次にかかるのが住宅費。賃貸の時期、そして、住宅を購入すると費用も大きくなります。

そして教育費。小学校・中学校・高校・大学と教育機関を進むにつれ、右肩上がりでどんどん費用がかかってきます。

一般的なご家庭の収入から見るライフプラン

ライフプランの重要性とは?

収入がすべての費用を上回り、一年間ごとの収支が相殺できれば問題ありません。

しかし、上記の図のように多くのご家庭が第一子のお子様が高校に入学するころから、貯金を取り崩す時期に入り、

一年間の収入だけでは賄えなくなり、多くのご家庭が赤字になります。

そのような家計が逼迫する時期を乗り越えるために備える必要があるのです。

赤字をまかなうには?

赤字の部分を賄うには、

- 収入アップ

- 貯める

- 借りる

- 借りさせる

4つ方法がありますが、できれば貯めるポイントはおさえておきたいところです。

以下のお金を貯めるタイミングを見ていきましょう。

独身世代

独身時代には意識をしないとお金を貯められません。

一般的に独身時代にお金を貯められた人は少ないです。

もし今がその時期の方は、ちょっとした方法でしっかりとお金を貯め、作り出すことができます。

子育て期

貯蓄がなかなかできていなくても安心してください。

お子様が小学校に入る前のご家庭であれば、

貯め期と言っても貯められない時期に入っています。

少しお金のバランスを変えるだけでお金を貯めることができます。

定年前

もっとも貯蓄のチャンスの時期です。

しっかりと今から貯蓄をすることができれば豊かな老後生活は目の前です。

しかし、ちょっとした工夫は必要なのでしっかりとアドバイスします。

具体的にいつ?どのように?貯めるのかなど無料でプランナーに相談できます。

ライフプランをするとどう変わる?

必要性はなんとなくわかったけど、実際どう変わるの?ということで当社での事例をご紹介させていただきます。

(あくまでも一例でございますので、全ての方に当てはまるとは限りません。)

- 世帯主年齢

- 36歳

- 世帯主仕事

- 広告代理店営業

- 年収

- 480万円

- 配偶者

- あり

- 子供

- 2人

- 自己負担金

- 300万円

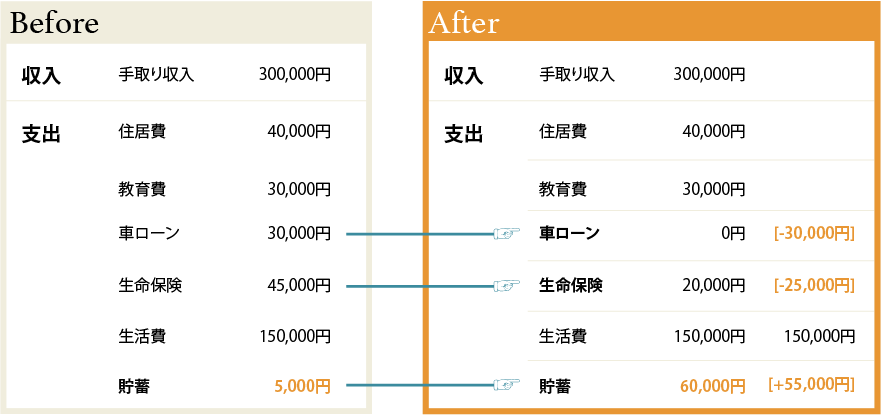

住宅購入後、ローンの支払いは月々10万円になる予定です。

そこでライフプランを無理のないよう調整いたしました。

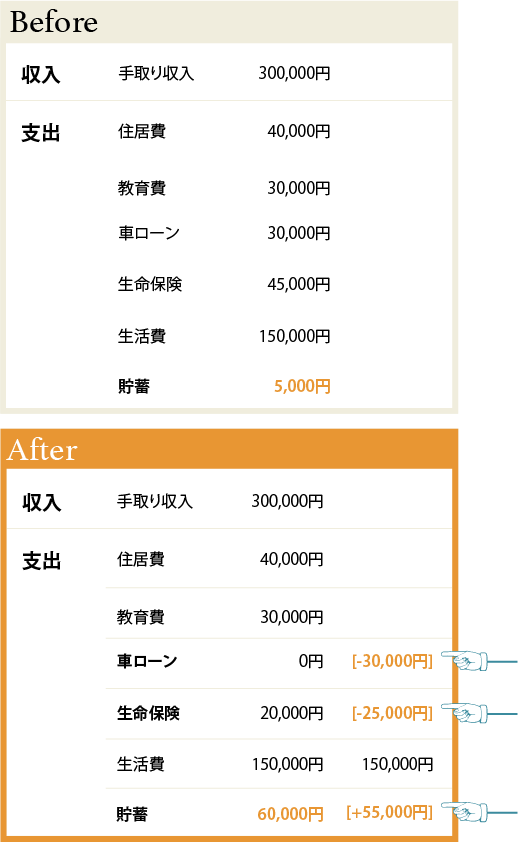

結果と効果

各支払いの調整で車のローンが0円に!

生命保険代が半額以下に!

よって…貯蓄が55,000円以上アップ!

住居費 40,000円 + 貯蓄 60,000円 = 100,000円が住宅ローンへ!

貯蓄 60,000円 × 12カ月(引越しまで) = 720,000円が家具・家電代へ!

ライフプランを行なって不安を無くし、理想の生活を手に入れましょう!